未来,唯一确定的,就是不确定性。

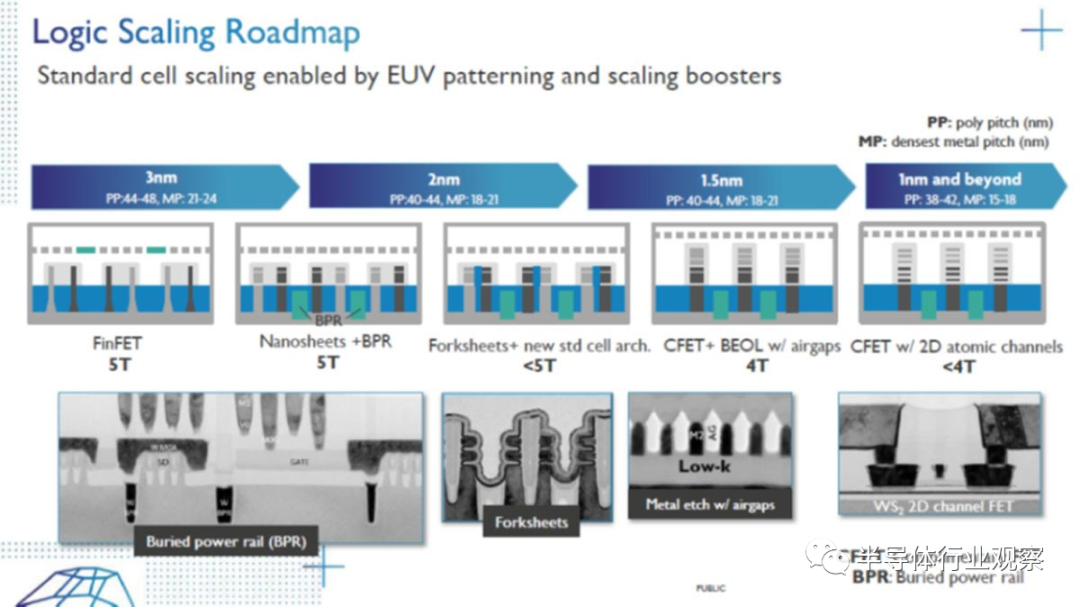

纳米的终结,埃米的开始?

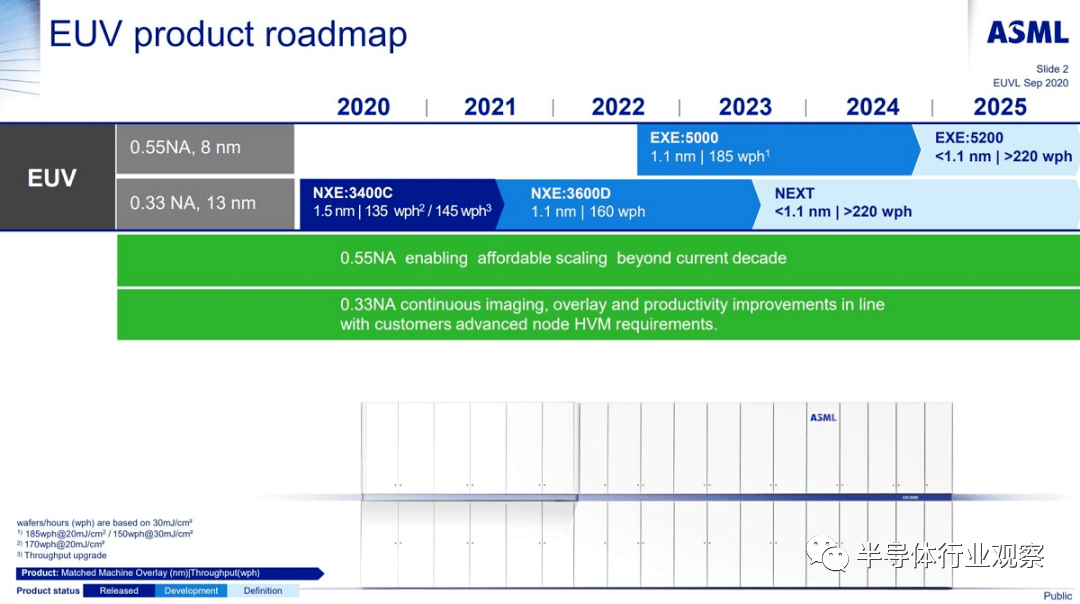

ASML

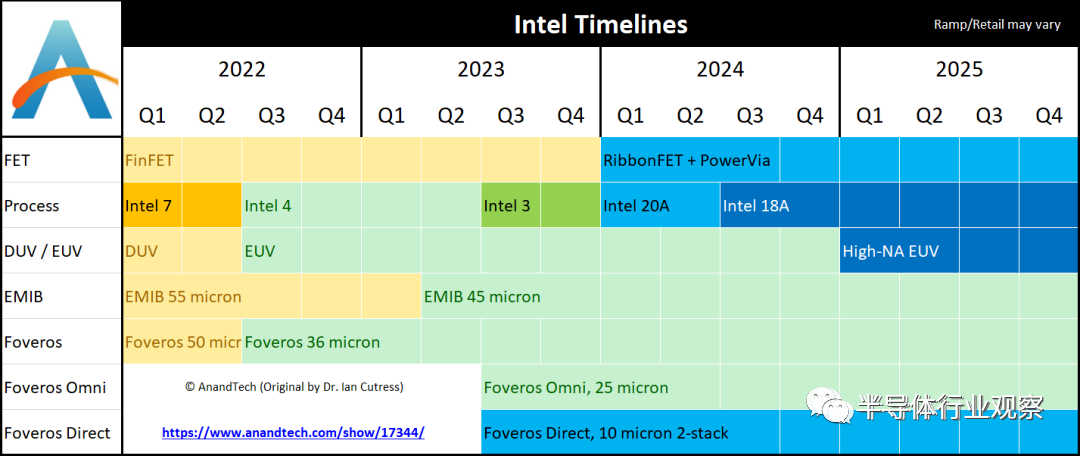

英特尔

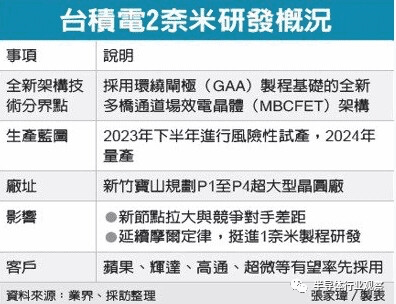

台积电

三星

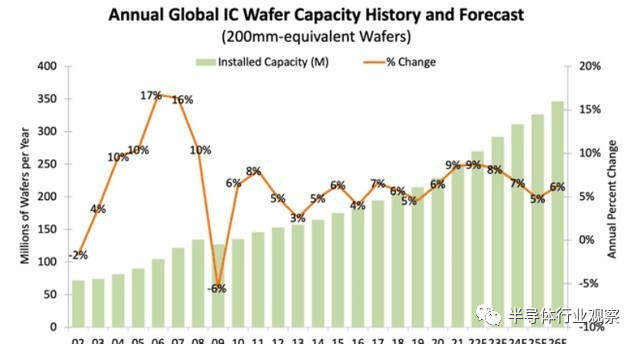

晶圆厂“遍地开花”

供不应求or供过于求?

写在最后

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第3013内容,欢迎关注。

推荐阅读

半导体行业观察

『半导体第一垂直媒体』

实时 专业 原创 深度

识别二维码,回复下方关键词,阅读更多

晶圆|集成电路|设备|汽车芯片|存储|台积电|AI|封装

回复 投稿,看《如何成为“半导体行业观察”的一员 》

回复 搜索,还能轻松找到其他你感兴趣的文章!

文章评论