为财经人士倾心打造的投研资讯平台

与君共同见证中国资本市场的壮阔奋进时代!

——研讯社

芯片一季报梳理

●●●大●●

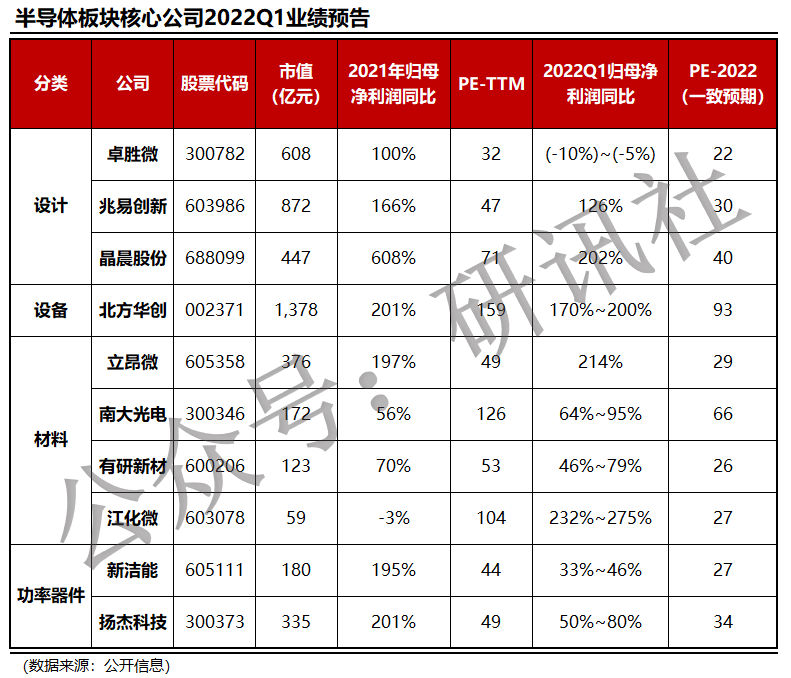

具体来看,已披露业绩预告的上市公司包括4家材料厂商、3家芯片设计厂商、2家功率器件厂商以及1家设备厂商;其中兆易创新、晶晨股份、北方华创、江化微4家公司利润增速超过100%,南大光电、有研新材、扬杰科技3家公司利润增速在50%-100%之间,仅有卓胜微1家公司未能实现同比增长。

此外,全球第一大晶圆代工厂台积电也公布2022年一季度业绩,2022Q1实现营业收入新台币4910亿元(约人民币1079亿元),同比增长35.5%;净利润为新台币2027亿元(人民币446亿元),同比增长45.1%,业绩增幅超出市场预期。

台积电及中国大陆核心半导体厂商业绩持续高增长,反映了半导体部分领域高景气的良好延续性;尤其是上游设备、上游材料以及功率半导体三大分支,受益于下游需求的持续快速扩张以及国产替代的强烈诉求,景气度的可持续性更强。

三个核心分支

●●●大●●

国内半导体设备厂商业绩高增长的可持续性,一方面来自全球晶圆厂商大规模扩产为半导体设备行业带来的高景气,另一方面中美科技争端为国内晶圆厂商带来了强烈的国产替代诉求,国内设备厂商迎来了重要的发展机遇。

展望未来2-3年,国内外大规模晶圆扩产、国产替代仍将持续。3月底,国际半导体设备材料协会(SEMI)发表报告预测称,2022年全球半导体设备投资将达1030亿美元,同比增长14%,创历史最高。

【芯片材料】随着国内晶圆厂商的产能逐渐释放,以及全球半导体材料的供应紧张,半导体材料将迎来国产替代的放量增长期。

目前已有4家半导体材料厂商披露2022Q1业绩预告,其中立昂微、江化微净利润同比增速在200%以上,南大光电、有研新材增速则介于50%-100%之间,增长趋势强劲。

半导体材料的行业逻辑与设备环节类似,随着未来国产晶圆厂商的大规模扩产,以及国产替代的强烈诉求,将为国产半导体材料带来强劲需求。再加上国内多家半导体材料厂商经过多年技术积累,产品已实现技术突破,在2021年之后纷纷迎来产品导入期或初步量产阶段,并正在布局产能扩张,未来有望实现出货量快速增长。

以硅片为例,2月末,据媒体报道,全球第二大半导体硅片供应商日本胜高(Sumco)表示,由于下游需求强劲,公司半导体硅片订单已排到2026年;在价格方面,Sumco表示,尽管2021年硅片价格已上涨10%,但公司今年无法扩大生产满足下游的强劲需求,预计价格上涨趋势至少会持续到2024年。而国内沪硅产业、立昂微、中环股份等厂商产品验证、产能扩张都在顺利推进,有望抓住机遇加速国产替代。

【功率半导体】下游新能源汽车、风电、光伏等新兴应用爆发,带动功率器件需求持续增长。

目前已有新洁能、扬杰科技两家功率器件厂商披露业绩预告,分别实现净利润33%-46%、50%-80%的增长。

功率半导体的下游应用主要包括新能源汽车、充电桩、工业控制、光伏和风电、储能、消费电子、家电、通信等领域,其中新能源汽车和工业控制是最大也是增长最快的两个细分领域。

以新能源汽车为例,功率半导体是新能源汽车电控系统中最核心的电子器件之一,新能源汽车中功率器件的价值量约为传统燃油车的5倍以上,尤其是IGBT约占新能源汽车电控系统成本的37%。

全球新能源汽车市场进入高速成长期,中国2021年新能源汽车销量达352万台,同比增长超过160%,预计未来几年仍将保持高速增长。风电、光伏领域,也存在类似的强劲增长趋势,各大新兴应用领域的高速发展将带动功率半导体用量大幅增长。

近期,根据产业调研,2022年一季度国外功率器件厂商业务景气度环比2021年四季度进一步提升,并且2022年产能均已被客户订满,持续供不应求。而全球功率器件领先厂商英飞凌、意法半导体的在手订单分别在2021年营收的2倍、1.5倍以上。在全球需求景气,以及国产替代加速的背景下,国内功率器件厂商有望迎来业绩持续增长。

此外,在芯片设计领域,各大厂商业绩有所分化。2022Q1兆易创新、晶晨股份分别实现净利润同比增长126%、202%,主要是由于各自存储芯片、MCU、视频处理芯片等产品不断升级,国产替代进展顺利;而卓胜微净利润则下滑5%-10%,主要是因为近期智能手机出货量有所下滑,并且国内5G手机渗透率已达到较高水平,其射频芯片产品增长在短期内遇到瓶颈期。

文章评论