(普罗斯旺的收获,梵高)

随着DeFi爆发性的增长,如今正在进入激烈争夺的阶段,由于需求的快速增长和技术基础设施之间存在突出的矛盾,DeFi的格局正处于不断的变化和发展之中。尤其是以太坊的拥堵带来了DeFi的溢出效应,下面以DEX为例,我们可以看看如今DeFi的白热化竞争的态势。

MDEX是基于Heco链的DEX,它跟基于以太坊的Uniswap在业务模式上类似,不过其依赖的底层链不同。观察MDEX的发展态势,可以让我们从更大的视野去理解DeFi的可能性以及全局景观。

截止到写稿时,Heco链项目的总锁仓量达到35.2亿美元,日交易量为18.4亿美元,总地址数为206万个。

(普罗斯旺的收获,梵高)

随着DeFi爆发性的增长,如今正在进入激烈争夺的阶段,由于需求的快速增长和技术基础设施之间存在突出的矛盾,DeFi的格局正处于不断的变化和发展之中。尤其是以太坊的拥堵带来了DeFi的溢出效应,下面以DEX为例,我们可以看看如今DeFi的白热化竞争的态势。

MDEX是基于Heco链的DEX,它跟基于以太坊的Uniswap在业务模式上类似,不过其依赖的底层链不同。观察MDEX的发展态势,可以让我们从更大的视野去理解DeFi的可能性以及全局景观。

截止到写稿时,Heco链项目的总锁仓量达到35.2亿美元,日交易量为18.4亿美元,总地址数为206万个。

(Heco生态项目的数据,来源defibox)

在写稿时Heco生态项目中,MDEX锁仓量和交易量都占据首位,其中锁仓量达到12.2亿美元,占Heco生态总锁仓量的34.6%;日交易量达到14.3亿美元,占Heco生态总交易额的77.7%。

(Heco生态项目的排行,来源defibox)

从这个角度看,在当前的Heco生态中,MDEX是其最大的项目。那么,如果跟基于以太坊的DEX龙头Uniswap对比,MDEX又是什么情况?

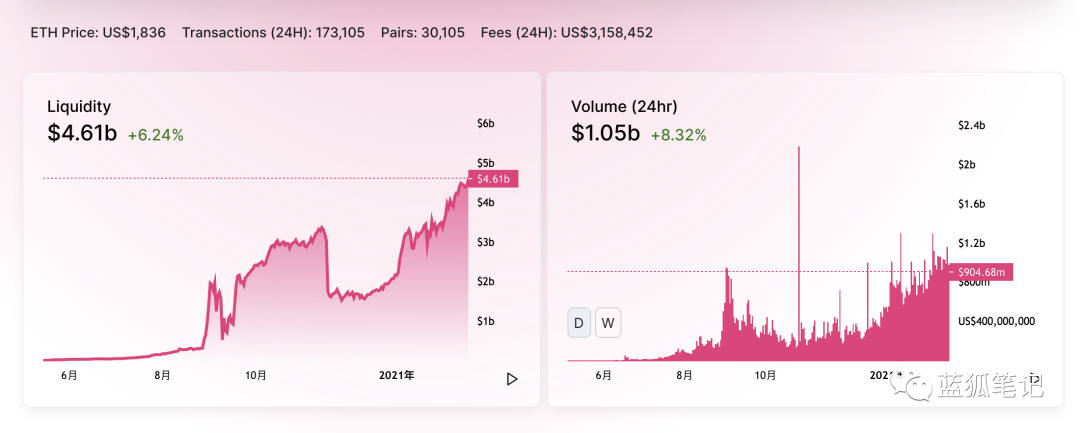

截止到写稿时,从流动性上看,Uniswap为46.1亿美元,24小时交易量为10.5亿美元,24小时交易次数为173,105次,交易对为30,105;24小时的交易费用为3,158,452美元;而MDEX的流动性为12.2亿美元,24小时交易量为16亿美元,24小时的交易次数达到1,075,118次,交易对为1,086个,24小时的交易费用为4,786,855美元。

(Uniswap 2月17日数据,来源Uniswap)

(MDEX2月17日数据,来源MDEX)

此外,根据MDEX披露的数据,MDEX的累积交易总额超过386亿USDT,单日最高交易额突破23.2亿USDT,单日最高流动性超13.3亿USDT。

从上述数据可以看出,在整体流动性和代币对数量方面Uniswap占优,而在交易量和交易费用上MDEX更高。此外,交易次数上MDEX也超过Uniswap,其中可能的原因之一是,由于在Uniswap上的交易费用更高,小额交易不划算,因此在Uniswap上发生的交易,往往交易额较大,导致其交易次数增长减缓;在MDEX上,由于交易费用较低,会发生更多的小额交易,其交易量也更大。当然,这也跟MDEX的交易挖矿激励有很大关系,下面的激励部分会有详述。

从流动性、交易量、交易次数以及交易费用看,MDEX已经成长为较大规模的DEX。这是以太坊DeFi外溢效应的又一表现。

导致这个局面产生的原因是什么?其中的一个重要原因是以太坊的拥堵无法承载日益增长的DeFi活动需求,这导致了外溢效应的产生。

以太坊的拥堵导致参与DeFi的成本急剧增长,不管是参与挖矿还是交易、借贷以及理财,动辄几十美元甚至数百美元,随着ETH价格上涨以及DeFi协议的增多,对于以太坊区块空间的争夺日趋激烈,这一现象短期内较难得到缓解。

在Layer2还没有大规模落地之前,不同的以太坊DeFi项目对以太坊区块空间的零和博弈会持续下去,直到达成一定的均衡。这种局面意味着什么?意味着其他链的机会、Layer2的机会。当以太坊本身无法承载defi的快速发展时,它会外溢到其他链,外溢到layer 2,最近的发展也可以看到这种趋势正在发生。

而上述的MDEX的起势就是其中的重要体现之一,MDEX是基于Heco链的DEX,这让它与基于以太坊的DEX产生区别。以太坊的拥堵导致DEX交易费用过高,交易速度过慢,这会促使用户的迁移。而能够承载这种迁移的链和DEX将会从中受益。

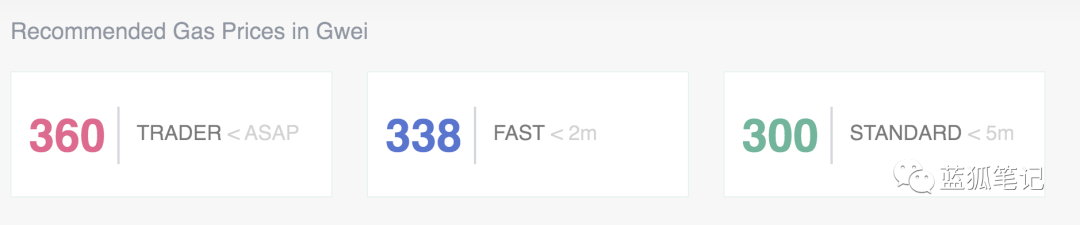

截止到写稿时,以太坊的gas价格在300多Gwei,其中在过去一个月Uniswap消耗了1.44万个ETH,价值1860万美元的交易费用,拥堵高峰时普通的一笔交易动辄几十美元的费用是常事。

(ethgasstation2月17日数据,来源ethgasstation)

(ethgasstation2月17日数据,来源ethgasstation)

这对于小额交易以及高频交易来说,这样的费用基本上无法承受。在MDEX,大多数的交易费用基本上在0.03美元到0.06美元之间。相对于以太坊链上的DEX交易费用,显得非常便宜。这对于高频交易者来说,是有吸引力的。这也是MDEX交易次数较高的原因。

从交易速度上来看,MDEX的交易处理时间大约3秒左右,而在Uniswap上的交易处理时间大约需要20秒左右,如果以太坊的高峰期,可能会耗费更长的时间。MDEX是基于Heco链,Heco链目前的TPS理论上最高可以达到500,交易确认时间大约3秒。这导致基于Heco的MDEX在交易速度和交易费用上有优势。

当然,当前在流动性上Uniswap有较大优势,在某些交易对上其滑点更低。而MDEX在主流资产的交易流动性也开始起来了,尤其是稳定币的流动性方面。

(Uniswap主要资产的流动性和交易量,来源Uniswap)

(MDEX主要资产的流动性和交易量,来源MDEX)

在稳定币交易上MDEX的交易量超过Uniswap,Uniswap则在ETH上的流动性和交易量领先。

(Heco生态项目的数据,来源defibox)

在写稿时Heco生态项目中,MDEX锁仓量和交易量都占据首位,其中锁仓量达到12.2亿美元,占Heco生态总锁仓量的34.6%;日交易量达到14.3亿美元,占Heco生态总交易额的77.7%。

(Heco生态项目的排行,来源defibox)

从这个角度看,在当前的Heco生态中,MDEX是其最大的项目。那么,如果跟基于以太坊的DEX龙头Uniswap对比,MDEX又是什么情况?

截止到写稿时,从流动性上看,Uniswap为46.1亿美元,24小时交易量为10.5亿美元,24小时交易次数为173,105次,交易对为30,105;24小时的交易费用为3,158,452美元;而MDEX的流动性为12.2亿美元,24小时交易量为16亿美元,24小时的交易次数达到1,075,118次,交易对为1,086个,24小时的交易费用为4,786,855美元。

(Uniswap 2月17日数据,来源Uniswap)

(MDEX2月17日数据,来源MDEX)

此外,根据MDEX披露的数据,MDEX的累积交易总额超过386亿USDT,单日最高交易额突破23.2亿USDT,单日最高流动性超13.3亿USDT。

从上述数据可以看出,在整体流动性和代币对数量方面Uniswap占优,而在交易量和交易费用上MDEX更高。此外,交易次数上MDEX也超过Uniswap,其中可能的原因之一是,由于在Uniswap上的交易费用更高,小额交易不划算,因此在Uniswap上发生的交易,往往交易额较大,导致其交易次数增长减缓;在MDEX上,由于交易费用较低,会发生更多的小额交易,其交易量也更大。当然,这也跟MDEX的交易挖矿激励有很大关系,下面的激励部分会有详述。

从流动性、交易量、交易次数以及交易费用看,MDEX已经成长为较大规模的DEX。这是以太坊DeFi外溢效应的又一表现。

导致这个局面产生的原因是什么?其中的一个重要原因是以太坊的拥堵无法承载日益增长的DeFi活动需求,这导致了外溢效应的产生。

以太坊的拥堵导致参与DeFi的成本急剧增长,不管是参与挖矿还是交易、借贷以及理财,动辄几十美元甚至数百美元,随着ETH价格上涨以及DeFi协议的增多,对于以太坊区块空间的争夺日趋激烈,这一现象短期内较难得到缓解。

在Layer2还没有大规模落地之前,不同的以太坊DeFi项目对以太坊区块空间的零和博弈会持续下去,直到达成一定的均衡。这种局面意味着什么?意味着其他链的机会、Layer2的机会。当以太坊本身无法承载defi的快速发展时,它会外溢到其他链,外溢到layer 2,最近的发展也可以看到这种趋势正在发生。

而上述的MDEX的起势就是其中的重要体现之一,MDEX是基于Heco链的DEX,这让它与基于以太坊的DEX产生区别。以太坊的拥堵导致DEX交易费用过高,交易速度过慢,这会促使用户的迁移。而能够承载这种迁移的链和DEX将会从中受益。

截止到写稿时,以太坊的gas价格在300多Gwei,其中在过去一个月Uniswap消耗了1.44万个ETH,价值1860万美元的交易费用,拥堵高峰时普通的一笔交易动辄几十美元的费用是常事。

(ethgasstation2月17日数据,来源ethgasstation)

(ethgasstation2月17日数据,来源ethgasstation)

这对于小额交易以及高频交易来说,这样的费用基本上无法承受。在MDEX,大多数的交易费用基本上在0.03美元到0.06美元之间。相对于以太坊链上的DEX交易费用,显得非常便宜。这对于高频交易者来说,是有吸引力的。这也是MDEX交易次数较高的原因。

从交易速度上来看,MDEX的交易处理时间大约3秒左右,而在Uniswap上的交易处理时间大约需要20秒左右,如果以太坊的高峰期,可能会耗费更长的时间。MDEX是基于Heco链,Heco链目前的TPS理论上最高可以达到500,交易确认时间大约3秒。这导致基于Heco的MDEX在交易速度和交易费用上有优势。

当然,当前在流动性上Uniswap有较大优势,在某些交易对上其滑点更低。而MDEX在主流资产的交易流动性也开始起来了,尤其是稳定币的流动性方面。

(Uniswap主要资产的流动性和交易量,来源Uniswap)

(MDEX主要资产的流动性和交易量,来源MDEX)

在稳定币交易上MDEX的交易量超过Uniswap,Uniswap则在ETH上的流动性和交易量领先。

交易费用和交易速度对于用户来说,是最直观的感受。由于DeFi本身的需求增长很快,这必然导致以太坊无法承载全部的DeFi活动,随之而来的是DeFi从以太坊溢出到其他公链,其中也包括Heco,具体到DEX来说,则就是从Uniswap和Sushiswap外溢到MDEX等DEX。

从上面的图中,可以看到MDEX在交易次数和交易量上超过Uniswap,除了交易费用低和交易速度快之外,还有一个重要原因是其代币经济机制的迭代,尤其是其“双重挖矿”的激励。

在Uniswap中,流动性提供者为不同代币对池提供流动性,流动性提供者可以获得交易量0.3%的手续费用,具体每个人,则会根据其提供的流动性的比例获得相应的收益。UNI代币暂时还未捕获费用价值,当前以治理为主;SushiSwap的流动性提供者可以获得交易量0.25%的交易费用奖励,而交易量0.05%的交易费用会奖励SUSHI质押者。跟Uniswap类似,MDEX同样也会给流动性提供者奖励,除了正常的流动性挖矿奖励之外,还有一个空投池的收益:具体奖励方式是通过boardroom的空投池来分发,这在下面会具体描述。根据MDEX披露的数据看,目前流动性挖矿一共分发了3500万个,如果按照如今的价格计算,超过2亿美元。

除了奖励给流动性提供者之外,MDEX还给予交易挖矿提供奖励,也就是MDEX采用“双重挖矿奖励”机制。此外,MDEX还支持单代币参与流动性挖矿,这跟Uniswap不同。

当用户参与交易挖矿时,用户获得的是MDEX的治理代币MDX奖励,其奖励的数量会根据交易量而定。下图是目前MDEX上交易挖矿的APY,目前看其收益非常高,这也是推动其交易量上涨的重要原因。

(MDEX的交易挖矿APY,来源apy.mdex.com)

根据MDEX披露的数据,截止到现在,如果按照交易挖矿奖励给交易者的MDX代币总数(根据当前MDX价格计算),MDEX交易挖矿为用户补贴了超过2.4亿USDT的手续费。按照其补贴的手续费来看,平均每位用户交易手续费基本上大约为0,因为挖矿产生的MDX代币奖励高于所需的手续费。这一点,从上图的APY也可以看出端倪。

最后,在MDEX的激励机制中,除了流动性挖矿者和交易者激励之外,还有MDX代币持有人的激励。也就是将MDEX成长的一部分价值赋予到MDX代币中。而MDX有了费用的价值支撑,能够反哺到其生态激励中(交易者挖矿激励等),从而形成闭环。

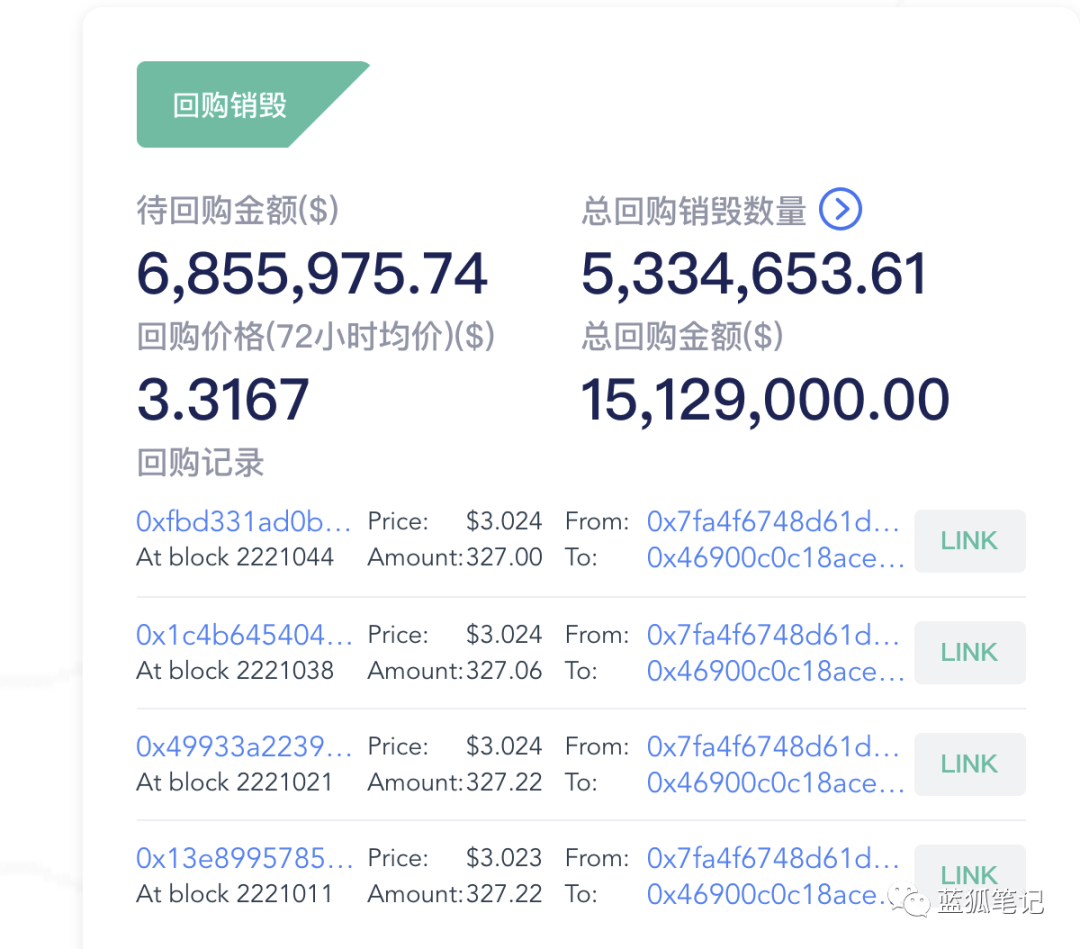

MDEX中的MDX代币持有人激励会通过MDEX的boardroom模式来进行。MDEX的平台收入主要来自于交易额0.3%的交易费用。在交易额0.3%的手续费中,0.1%会用于推动生态项目发展,0.14%用于奖励给挖矿用户,而0.06%用于回购销毁MDX。

MDX代币可以捕获MDEX平台交易规模的0.06%费用价值,比Sushiswap的SUSHI质押者收益比例略高一些,目前sushi代币的质押者可以获得交易规模的0.05%的费用价值。根据cryptofees的统计,最近七天Sushiswap日均费用大约在120多万美元左右,目前Sushi代币质押者可以获得其中16.66%的收益,也就是每天Sushi代币持有人可以分得20万美元左右的收益。而按照写稿时当天MDEX的手续费用为4,786,855美元计算,那么,当天大约有94.8万美元左右注入回购池,这部分资金会用于回购MDX并销毁。

交易额的0.14%手续费用于购买HT,然后将购入的HT注入空投池。当前MDX/USDT、MDX/HT的流动性提供者以及单代币MDX质押,都可以获得其HT池的奖励。流动性提供者可以每天获得空投的收益。

在boardroom上线之前的手续费收入大约是4500万美元(交易额的0.3%),其中3000万美元(交易额的0.2%)将直接注入到空投池和回购池,其中900万美元(交易额的0.06%)用于回购和销毁MDX,而2100万美元(交易额的0.14%)用作为空投池的初始资金。目前为止,累积回购超过1500万USDT。

在回购销毁的具体执行中,MDEX会将其中相应的比例注入到待回购的资金池中,然后通过智能合约自动执行回购销毁,回购销毁有个触发价格(72小时MDX的均价),如果未被触发,则会持续累积进入到回购资金池,在下一个日期执行。

(MDX的回购与销毁,来源MDEX)

目前MDEX主要为mdx/usdt、mdx/ht的流动性提供者以及MDX质押者给予空投资金池的回报,奖励的代币是HT。具体的奖励比例根据不同资金池的奖励比重而定,不同待领取池的奖励比重则由当前的挖矿池数量和流通量中可质押MDX的数量来决定,并会通过智能合约的方式进行动态调节。

也就是MDEX每天的交易费用会持续对MDX和HT形成一定的买入。目前MDEX的代币MDX的总量为224,962,458,流通量为124,962,458,由于其存在回购和销毁的机制,其回购和销毁的数量跟其MDEX的交易量相关,随着交易量的上涨,可产生更多的费用。而费用中的一部分会用于回购并销毁MDX,这会减少市场上MDX的供应量,并形成对MDX的买入需求。目前为止MDEX累积空投价值总额超过995万USDT。

此外,由于MDX代币在Boardroom质押可以收益,这会激励用户质押其MDX,进而减少MDX的挖矿抛压。

当然,这个代币经济模式能否持续跟MDEX的流动性和交易量能否持续相关,这里面真正产生价值的是其交易费用。而交易费用来源于交易者在MDEX平台的持续交易。

从这个角度看,MDX是MDEX引导出其正向发展的一种代币,它激励流动性提供者、交易者以及代币持有者为其生态发展做出贡献。如果能形成正向循环,那么会推动交易量的上涨,但如果正向循环没有起来,交易规模下降,激励失去吸引力,可能会导致代币持有人的信心不足,最后导致生态的萎缩。跟所有的加密项目一样,MDEX也有其风险点。

从基于Heco的MDEX的发展看,未来的DeFi会出现百家争鸣的态势,除了Heco的MDEX,还有波卡生态的DEX,阿童木生态的DEX,BSC生态的DEX…….当然,如果以太坊解决了可扩展性问题,以太坊上可容纳的DeFi也会持续增长。

目前各个链上的DEX跟传统交易市场相比,规模还很小,随着DeFi的不断发展,更多用户的涌入,DEX还有空间。这个空间足以容纳更多的DEX,更多的DeFi,不同链的DEX都有很大的机遇去发展自己,不管是发展其流动性、交易量、用户数,还是加强其底层公链的安全以及性能等。当然,在百家争鸣之后,市场也会逐步形成格局,逐步形成马太效应,这个需要时间来告诉我们答案。

MDEX目前占据了Heco生态的主要位置,是Heco上新资产的首要发行地,随着Heco上资产的增加,尤其是DeFi项目的发展,MDEX有机会为更多的资产提供交易服务,从而扩大其交易规模。除了Heco链,未来MDEX也有可能扩展到以太坊、波卡、Cosmos网络等,如果它能扩展到更多的链,这会增大其业务的广度和深度,并带来更多的可能性。

过去的一年,DeFi的发展很快,但从更长远的视野看,过去的一年,DeFi的发展只是刚刚开始,未来的DEX还有很大的空间,竞争也会日趋激烈更加精彩。

风险警示:蓝狐笔记所有文章都不能作为投资建议或推荐,投资有风险,投资应该考虑个人风险承受能力,建议对项目进行深入考察,慎重做好自己的投资决策。

加入蓝狐笔记的知识星球:https://t.zsxq.com/Iq3VzfM

145300以太坊拥堵与DEX外溢的机会

(普罗斯旺的收获,梵高)

(普罗斯旺的收获,梵高) (Heco生态项目的数据,来源defibox)

(Heco生态项目的数据,来源defibox) (Heco生态项目的排行,来源defibox)

(Heco生态项目的排行,来源defibox) (Uniswap 2月17日数据,来源Uniswap)

(Uniswap 2月17日数据,来源Uniswap) (MDEX2月17日数据,来源MDEX)

(MDEX2月17日数据,来源MDEX) (ethgasstation2月17日数据,来源ethgasstation)

(ethgasstation2月17日数据,来源ethgasstation) (ethgasstation2月17日数据,来源ethgasstation)

(ethgasstation2月17日数据,来源ethgasstation) (Uniswap主要资产的流动性和交易量,来源Uniswap)

(Uniswap主要资产的流动性和交易量,来源Uniswap)

(MDX的回购与销毁,来源MDEX)

(MDX的回购与销毁,来源MDEX)

文章评论